Cho vay tiêu dùng - khách hàng sập bẫy

Fe Credit tự thu phí, gắn mác nợ

xấu cho khách hàng

Cập nhật lúc 09:13

Không ít người

được Cty Tài chính TNHH MTV Ngân hàng Việt Nam Thanh Vượng (VPB FC, hoặc Fe

Credit) phát thẻ tín dụng miễn phí, không tự kích hoạt, nhưng một ngày đẹp

trời họ bị truy lùng để thu phí duy trì thẻ. Thậm chí, họ còn bị đưa vào danh

sách khách hàng có lịch sử tín dụng xấu, không thể đi vay ngân hàng.

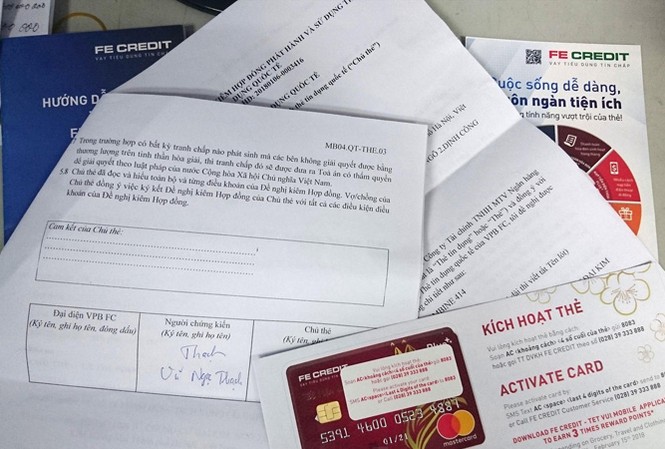

Hợp đồng mở thẻ tín dụng Fe Credit gửi cho

khách hàng không có chữ ký và con dấu của công ty. Trên thẻ ghi hướng dẫn

khách hàng chủ động mới kích hoạt được thẻ, nhưng thực tế không phải vậy.

Ảnh: Phạm Thanh.

“Khủng bố” điện

thoại

Phản ánh tới PV Tiền Phong trong tâm

trạng bức xúc và lo lắng, chị Nguyễn Trang (ở Hải Châu, Đà Nẵng)

cho biết: Hơn 1 năm trước, ba của chị được nhân viên Fe Credit tới tận nhà tư

vấn mở thẻ tín dụng quốc tế (mastercard) miễn phí. Thấy không mất gì, không

kích hoạt sẽ không bị mất phí và nhiều người trong khu phố cũng làm nên ba

chị Trang làm theo. Khi nhận thẻ, ba chị Trang không hề kích hoạt, nhân viên

Fe Credit có gọi điện mời kích hoạt, nhưng ông cũng không làm vì chưa có nhu

cầu sử dụng. Bất ngờ, tới tháng 2/2018, ba má và chị gái của chị Trang liên

tiếp nhận được hàng chục cuộc điện thoại mỗi ngày với yêu cầu đòi phí

duy trì thẻ của Fe Credit.

Công ty này cũng gửi phiếu nợ tiền phí tới nhà, với số

tiền 230 nghìn đồng, gồm phí duy trì thẻ 100 nghìn đồng, còn lại là tiền lãi

chậm nộp. “Ba má em biết gì đâu. Họ tới tận nhà mời ngại quá nên làm vậy,

chưa kích hoạt hay sử dụng thẻ. Thế nhưng họ cứ gọi điện quấy rầy liên tục,

thậm chí còn dọa chuyển cho tòa án, công an, khiến gia đình em rất sợ”, chị

Trang kể. Theo chị Trang, nhà chị nhiều lần gọi tới trung tâm chăm sóc khách

hàng của Fe Credit nhưng lần nào nhân viên công ty cũng nói đường dây có vấn

đề, nghe không rõ, nên không ghi nhận phản hồi của khách hàng. Do không được

kích hoạt thẻ, nên nhà chị Trang nhất quyết không đóng phí. Còn Fe Credit vẫn

nhất quyết gọi điện truy tiền phí bằng được. Theo chị Trang, xem lại hợp đồng

mở thẻ tín dụng của Cty Fe Credit, phần của công ty không có đại diện ký tên,

đóng dấu.

Tương tự, chị Lê Thị N. (Hoàng Mai, Hà Nội) kể, chị cũng

được Fe Credit phát miễn phí thẻ tín dụng quốc tế và nhân viên cũng nói rõ

không kích hoạt sẽ không mất phí. Khi nhận thẻ, trên thẻ cũng ghi rõ chủ thẻ

có 2 hình thức để kích hoạt là nhắn tin hoặc gọi điện tới tổng đài. “Thấy vậy

tôi nghĩ mình không chủ động kích hoạt cũng chẳng mất gì nên vứt vào tủ và

không để ý tới nữa”, chị N. kể. Sau đó ít ngày, nhân viên Fe Credit gọi điện

hỏi chị về việc nhận được thẻ chưa, thông tin có đúng không, chị xác nhận là

chính xác và không nói thêm gì nữa, mọi thứ đi vào quên lãng.

Minh

hoạ của Khều.

Ngày 29/4/2018 (đúng dịp nghỉ lễ 30/4), chị N. và người

nhà liên tục nhận được hàng chục cuộc điện thoại đòi phí mỗi ngày của nhân

viên Fe Credit. Với mức phí phải nộp là 99 nghìn đồng. Dù đang kỳ nghỉ lễ, có

muốn đóng phí cũng không cơ quan nào làm việc, song, ngay trong ngày 30/4, 1/5

nhân viên Fe Credit vẫn lặp lại quy trình “khủng bố” điện thoại để đòi nợ.

Do chưa từng nhắn tin hay gọi điện để kích hoạt như hướng

dẫn trên thẻ nên chị N. gọi tới trung tâm chăm sóc khách hàng thắc mắc, yêu

cầu nghe lại ghi âm. Nhân viên Fe Credit giải thích: Ngoài khách hàng chủ

động kích hoạt, nhân viên công ty có thể gọi điện để chủ thẻ xác nhận kích

hoạt. Muốn nghe lại ghi âm kích hoạt thẻ, chủ thẻ phải tới văn phòng của Fe

Credit tại TPHCM mới được giải quyết, không thể cung cấp qua các hình thức

khác.

“Tôi ở Hà Nội, họ lại yêu cầu vào TPHCM để giải

quyết khiếu nại vì 99 nghìn đồng tiền phí thì chịu rồi. Ngoài gọi điện thoại

làm phiền liên tục, nhân viên Fe Credit còn nói tôi không có trình độ, không

tử tế…”, chị N. nói. Tương tự trường hợp gia đình chị Trang, hợp đồng mở thẻ

của chị N. cũng bỏ trống phần ký, họ tên người đại diện và đóng dấu của Fe

Credit. Do lo ngại bị đưa vào danh sách khách hàng có lịch sử tín dụng xấu

của hệ thống CIC (Trung tâm Thông tin Tín dụng Quốc gia Việt Nam), sẽ gặp phiền

hà khi đi vay ngân hàng sau này, nên dù bức xúc chị N. vẫn phải trả phí và

làm thủ tục hủy thẻ.

Bỗng dưng thành khách hàng nợ xấu

Anh Đinh Thanh Tuấn (ở Biên Hòa, Đồng Nai) rơi vào hoàn

cảnh khổ sở chỉ vì nợ phí duy trì thẻ tín dụng của Fe Credit mà trở thành

người có nợ xấu, không ngân hàng nào cho anh vay. Anh Tuấn kể, năm 2014, anh

cũng được Fe Credit cấp thẻ tín dụng miễn phí, với hạn mức tối đa 30 triệu

đồng. Khi đó, nhân viên Fe Credit nói được miễn phí 2 năm đầu, không dùng thì

huỷ cũng được… nên anh Tuấn nhận. Vài ngày sau, nhân viên mở thẻ của Fe

Credit gọi điện cho anh Tuấn và đọc 4 số cuối của thẻ nhờ anh kích hoạt. Từ

đó tới nay, anh Tuấn vẫn chưa hề nhận được chiếc thẻ đó, do không có nhu cầu

sử dụng nên anh cũng quên.

Tháng 12/2017, anh Tuấn đi vay vốn ngân hàng để làm ăn.

Ngân hàng anh hỏi vay sau khi kiểm tra hệ thống CIC phát hiện anh Tuấn

đang có khoản nợ xấu hơn 1,8 triệu đồng tại VP Bank, nên không được cho vay.

Đem thắc mắc hỏi VP Bank, anh Tuấn “ngớ” người với khoản nợ phí duy trì thẻ tín

dụng của Fe Credit và tiền lãi chậm nộp. Trong khi trước đó, anh Tuấn và

người thân không hề nhận được bất kể thông báo tiền phí nào của Fe Credit.

Khiếu nại khắp nơi vẫn không nhận được câu trả lời thỏa đáng, anh Tuấn đành

chấp nhận đóng 1,8 triệu đồng, nhưng “mác” nợ xấu của anh vẫn bị bảo lưu thêm

5 năm nữa. “Fe Credit làm như vậy không khác gì gài khách hàng để thu phí.

Tới nay tôi vẫn chưa biết mặt mũi thẻ tín dụng đó ra sao. Giờ phải trả phí

lại mang danh nợ xấu, nên chẳng còn vay được của ngân hàng nào để làm ăn”,

anh Tuấn cay đắng.

Những trường hợp như trên không phải hiếm, họ cho biết đều

rất cay đắng nhận ra mình bị “bẫy”, bị “truy sát” đòi nợ phí.

Theo

báo cáo tại Đại hội đồng cổ đông thường niên năm 2018 của VPBank, hiện Fe

Credit chiếm khoảng 50% thị phần cho vay của 12 công ty tài chính đang hoạt

động. Fe Credit tạo ra 30% doanh thu cho VPBank, định hướng trong thời gian

tới có thể 40-50%.

(Theo Tiền Phong) LÊ HỮU VIỆT

|

Không có nhận xét nào:

Đăng nhận xét